2023年10月に本格的に導入されたインボイス制度は、消費税法上の適正な申告・納税を促進することを目的としています。そのため所得税や法人税の納税額の集計は可能です。また、インボイス番号を持っていなかったり、発行した請求書が消費税上の適格請求書の要件を満たしていなくても販売先が一般消費者の場合には影響が無いと言われています。

ただしこの制度は今まで消費税の集計や納税を行うことを免除されていた売上規模が1,000万円未満の会社や個人事業主にとって大きな影響を与える可能性があり、どのように対応すべきかを検討している方が多いことでしょう。 また、お仕事を発注する側も、受け取った請求書が適格請求書のルールに合っている請求書かどうかの確認が必要など事務作業が増えていることも事実です。

インボイス制度は、消費税法上の適格請求書(インボイス)に基づき、取引ごとに消費税額を明確にし、仕入税額控除を受けるために必要な手続きが整えられています。インボイスを発行できるのは、国に登録された「適格請求書発行事業者」に限られ、すべての事業者が必ずしも消費税法上のインボイス番号(適格請求書発行事業者番号)を取得する必要はありません。

その一方で販売先やサービス提供先が個人事業主や会社(法人)の方は状況が異なります。このような【BtoB】を行っている事業主は取引先からの要請が増えることが予想されており、番号の有無がビジネスの進展に影響を与える可能性があります。

※本記事は2024年11月25日時点でのルールに基づき執筆しております。

インボイス番号の取得には、消費税法上の適格請求書発行事業者としての登録が必要です。この申請期限までに番号を取得する申請を行わないと、『この日に発行請求書にインボイス番号記載ができなかった・・・』など、消費税上の適格請求書の要件を満たした請求書の発行ができなくなり、販売先によっては消費税上のインボイス番号が無い請求書だと、販売先が納税する消費税の集計上影響が出る可能性があります。

『取引先のために番号を取得しよう』とご検討の方もいらっしゃると思いますが、番号を持つことは『消費税を集計して納める』という立場になります。そのためもともと消費税を集計して納めることを免除されていた事業主の皆様は番号を持つかどうか、検討する必要があります。

(たとえば、個人事業主の場合、2年前の一定の方法で計算した課税売上高が1,000万円以下の方は消費税を集計して納める義務が免状されています。相続があった場合など判定をする場合に特例などがありますが、今回は説明を省略させていただきます。)

インボイス制度の登録申請は、オンラインや最寄りの税務署で可能です。オンラインでの申請は、国税庁のe-Taxを使って行うことができ、申請後1〜2ヶ月で通知が届きます。通知を受ける方法はe-Taxのサイトを通じてメッセージで受け取る方法と、郵送でその番号を受け取る方法があります。 申請手段はe-Taxを通じてでも紙で申請した場合でも『具体的にこの番号』と連絡を受けるまで一定の時間がかかります。そのため『この日に番号を持ったほうが良いかな?』という日より余裕をもった早い段階でインボイス番号の取得をするかの検討をしておいたほうが、後日のトラブルを防ぐことができると予想されます。

参考資料:適格請求書発行事業者の登録申請手続(国内事業者用)

通常の申請期限 なお、2024年現在のルール上では、2025年1月1日から消費税法上のインボイス番号を持っていたいという希望があるときは最低でも2024年12月17日までに申請(この登録を受けようとする課税期間の初日から起算して15日前の日)までに提出する必要があります。 ですので『ギリギリに判断』しても間に合わないケースもありますのでなるべく11月中に番号を取得するかどうかの判断して、取得するとしたら12月初旬には申請を完了させておいたほうが『番号が間に合わなかった…』ということを防げるのでは?と思います。

『この登録を受けようとする課税期間の初日から起算して15日前の日』だと開業初年度は番号を持てないのでは?と考えられた方もいらっしゃるのではないでしょうか?

実は『個人事業主として開業した初年度』は特例が設けられています。『事業を開始した課税期間の末日までに』申請すればインボイスの番号を持つことができます。

(実際に具体的な番号が届くのは申請日より後にはなりますが、遡って番号を持っていたことと同じ状況になります。) ただ『12月31日に申請しようかどうか判断する』は物理的に無理があります。 ですので個人事業主として開業する場合は開業届・青色申告承認申請書の提出をするのと同時に消費税法上の適格請求書発行事業者番号の取得をするかどうかの判断も一緒にされるかどうかを検討されてはいかがでしょうか?

なお、適格請求書発行事業者番号の取得が完了したら、発行する請求書に番号を記載する等、一定の準備が必要になります。 インボイス番号の要件を満たしている請求書のフォーマットを作成するなどをして、適格請求書の要件を満たす請求書の発行準備が必要です。

参考:『もうすぐ始まるインボイス制度!改めて概要を説明します』

インボイス番号を取得するかどうかは、事業者のビジネスモデルや取引先のニーズによって大きく左右されます。商品を販売したりサービス提供する相手によっては『インボイスの番号を持っていますか?』や『レシートにインボイスの番号が書かれていないのですが、もし登録番号があるときは、その番号記載していただけますか?』など言われない可能性もあります。

売上規模は、インボイス番号を取得するかどうかを判断する上で最も重要な要素の一つです。年商が1,000万円を超える事業者は課税事業者として消費税の申告が義務付けられており、インボイス番号の取得は必須となります。これに対して、年商1,000万円以下の免税事業者は、消費税を納める義務がないため、インボイス番号を取得するかどうかを慎重に検討する必要があります。

具体例:

①消費税の課税対象となる売上規模が年間2,000万円以上の事業者は、インボイス番号の有無にかかわらず、消費税を集計して納税する事業者になる可能性が高いです。そのため早めに番号を取得することをおすすめします。(ただし、消費税の納税義務判定は『2年前の売上』で判定します。そのため2年前の売上が発生していない事業開始1,2年目は番号を持たずに3年目から番号を取得することを検討されている方もいます。)

②消費税の課税対象となる売上規模が年商500万円の個人事業主は、インボイス番号を取得せずに免税事業者としての立場を維持することができますが、取引先と相談などをして、適格請求書発行事業者番号の取得するかどうか、検討することとなります。 なお、インボイス番号を取得するということは、消費税を集計して納めることとなります。 そのため、商品を購入したりサービスを受ける販売先のキャラクターや立場を検討することとなります。

個人事業主が行っている事業内容次第で『消費税上の適格請求書発行事業者番号を持っていますか?』と聞かれる可能性があります。こちらも、インボイス番号を取得するかどうかを決定する重要な要因です。

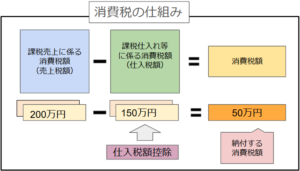

たとえば、大手企業や法人そして一定の規模がある個人事業主を取引先に持つ事業者は、取引先からインボイス番号を確認される可能性があります。理由は、代金を支払う側の立場『大手企業や法人そして一定の規模がある個人事業主』は、消費税を集計して納めている可能性があるためです。インボイス番号が書かれていなレシートや領収書は取引先が仕入税額控除額が減ってしまう可能性があるためです。 ちなみに仕入税額控除というのは『消費税の集計上、マイナスできる金額』となります。

2024年現在のルールでは特例で、インボイス番号が書かれていない請求書でも、一定の金額が控除されるルールが適用されています。ですので、条件次第ではインボイス番号を持っていなくてもBtoBの取引できる可能性はあります。

『どんどん新規開拓を増やそう!』でしたら、不特定多数の事業主から番号を聞かれる可能性は高くなるのですが『以前からお付き合いがる何社としか取引しなくても良いかな?』と考えている方は、取引先と相談するのも選択肢かと考えます。

インボイス番号の取得を検討する際には、税理士や経理担当者と相談し、事業の将来性や取引先との関係を考慮した上で、慎重に決定することが大切です。また、インボイス番号を取得する場合には、消費税の納税義務が発生することを念頭に置き、適切な財務管理を行う必要があります。

インボイス制度は、事業者にとって複雑な制度のように感じられるかもしれませんが、制度を理解し、適切に対応することで取引先との関係性を維持することができます。

特に取引先が多い事業者にとって、インボイス番号の取得は取引先との関係性次第では重要な要素となるでしょう。そして別の論点では、既存の取引先以外にどんどん売上を増やそうとお考えの方とそうでない方とで対策が異なると予想されます。

また、小規模事業者や個人事業主にとっては、インボイス番号の取得に慎重になるべき場合もあります。特に、免税事業者として活動を続けたい場合や取引先が少ない場合は、消費税納税の負担を増やさないために番号を取得しない選択も考えられます。

最終的には、各事業者のビジネスモデルや取引先の要望に応じて、インボイス番号の取得を検討することが必要です。迷った場合は、税理士などに相談し、最適な判断を下すことが、大切になると考えます。 私もインボイス関係で相談を受けたり登壇をする機会をいただいています。 その都度申し訳ない気持ちになるのは『明確な答えが無い』ため、ひとりひとりの事業主の皆様から、事業内容や将来の展望を確認しながら一緒に検討していました。

この記事がリリースされたのが2024年11月頃ですが、正式なルール開始から1年以上経過します。この記事を参考にして、インボイス番号を取得するかどうか検討される方もいらっしゃるのでは?と予想されます。 『持つかどうか』の検討をすることが、事業主は避けられないかと予想されます。その際には、税理士な税金や商売に明るい方々と相談することもご検討ください。個人事業主は一人で活動しているため近くに相談できる相手がいないときは公的な窓口のご利用も検討してください。

ひとりで悩まずに、相談しながら適切な判断が事業主の皆様が行えることを祈っています。

フリーランスとして開業する際に必要な手続きの中でも、特にインボイス制度への対応は慎重な判断が必要です。BtoB取引を行う方は、取引先からインボイス番号を求められる可能性が高く、登録を検討する必要があるでしょう。『インボイス申請登録FinFin』では、「適格請求書(インボイス)申請登録書」の作成をオンラインでかんたんに行うことができます。インボイス登録をされる際は、ぜひこちらをご活用ください。

東京都町田市出身。 数か所の会計事務所を経験したのち、平成28年に神奈川県川崎市で独立開業。

個人事業主やスモールビジネス向けの相談に幅広く対応。 会計バンクのスマホ会計FinFinの監修としても開発当初から参加。 インボイスや確定申告などをテーマとしたウェビナーに登壇しています。(実績:フリーランス協会、シェアリングエコノミー協会他)

シリーズ

シリーズ

スマホだけでかんたん請求書発行毎月の請求業務をスマートにしたい

フリーランス・個人事業主の味方

確定申告もスマホで完結かんたんに会計処理をしたい

フリーランス・個人事業主の味方

スマホだけでかんたんに開業届けを提出悩みや不安の多い開業手続きが便利に

フリーランス・個人事業主の味方

© FinFin.