インボイス制度で何が変わる?個人事業主の消費税・作業負担への影響を図解で解説

2023年10月から開始されるインボイス制度。その正式名称は、「適格請求書等保存方式」です。これにより、いまよりも消費税の計算が厳密なものとなり、控除もより適切に行われることになります。

実施を1年後に控えた現在、メディアやSNSなどではさまざまな課題が指摘され、不安を感じる個人事業主も多いのではないでしょうか。この記事では、個人事業主ができるインボイス制度への対策について考えてみましょう。

適格請求書発行事業者になることによる増税と、その対策

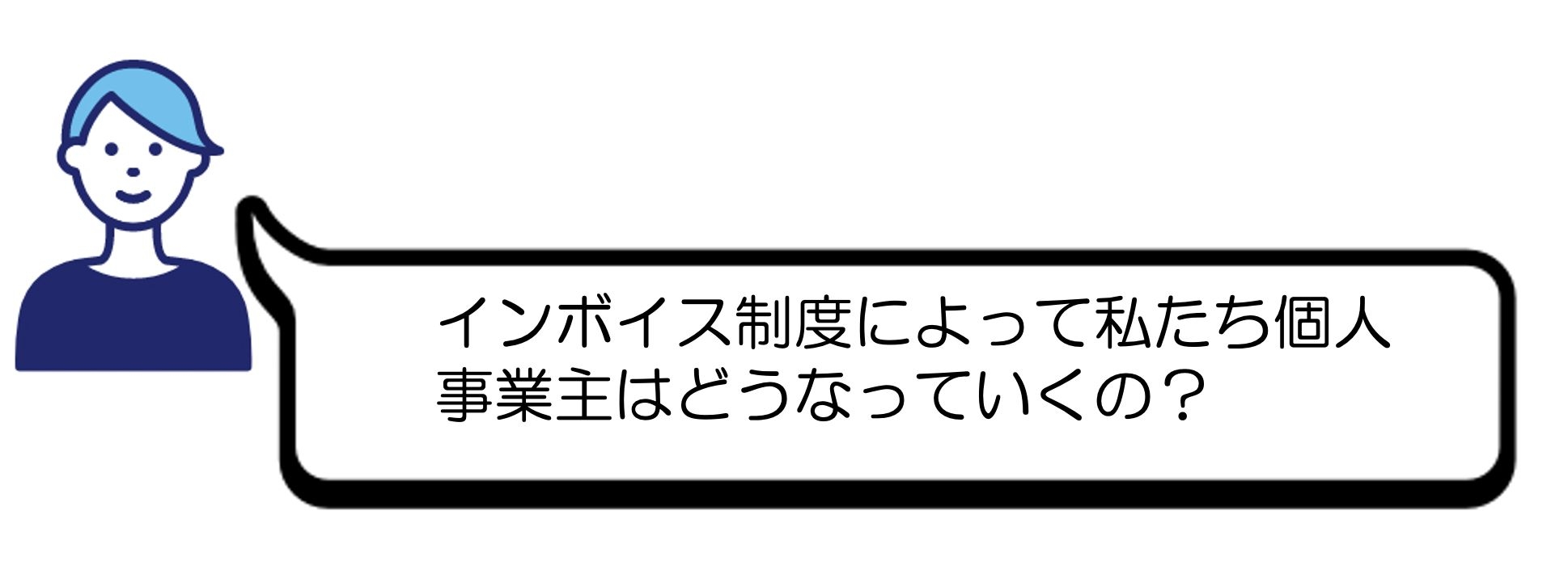

インボイス制度に対応するため、多くの個人事業主は「適格請求書発行事業者」の登録を行うことになります。これにより、取引先(課税事業者)が求める「適格請求書」を発行できるようになり、制度開始後の取引もスムーズに継続できるでしょう。しかし、適格請求書発行事業者になると、消費税納税の免除を受けることができなくなってしまうという問題が発生します。

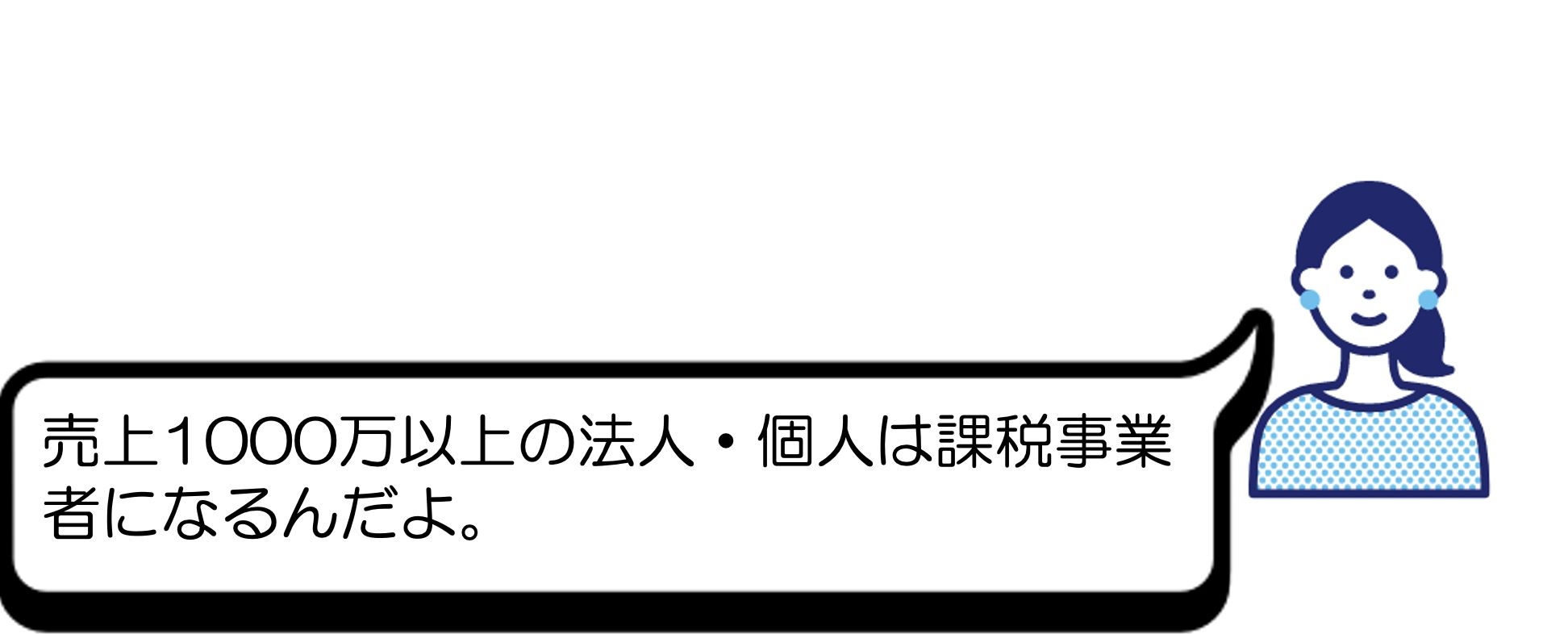

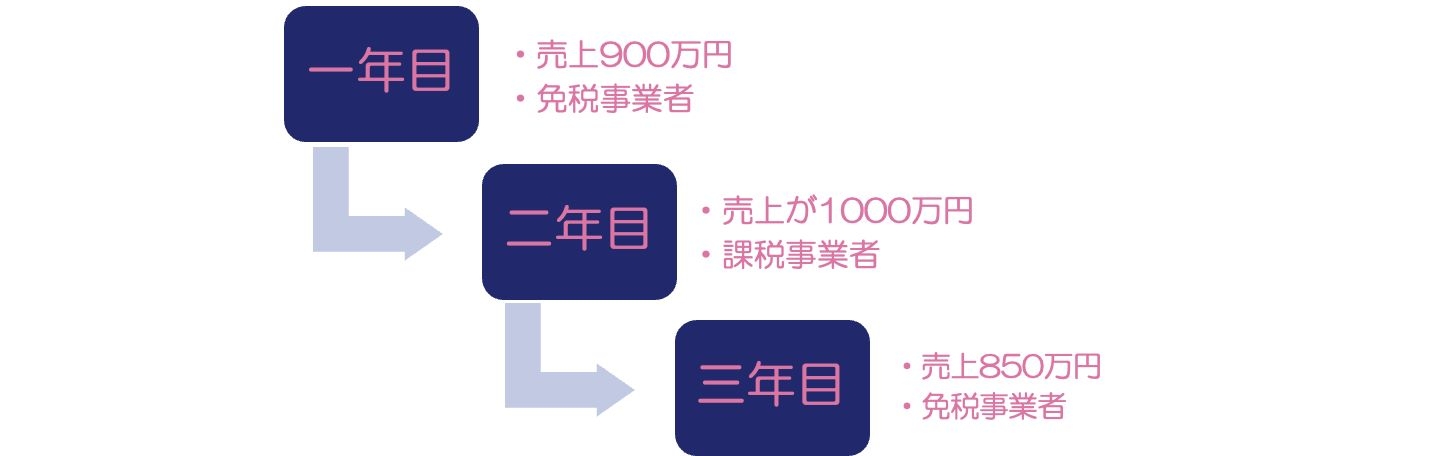

消費税の納税義務は、原則として前々年の1年間において、消費税の課税対象となる売上が1,000万円を超えた場合に発生します。納税義務のある事業者のことを「課税事業者」と呼びますが、多くの個人事業主は「課税事業者」ではなく「免税事業者」であり、消費税の確定申告を行っていないでしょう。しかし、適格請求書発行事業者になると、消費税納税義務の免除を受けられなくなってしまうのです。つまり、実質的には増税となるのです。

消費税の納税義務は、原則として前々年の1年間において、消費税の課税対象となる売上が1,000万円を超えた場合に発生します。納税義務のある事業者のことを「課税事業者」と呼びますが、多くの個人事業主は「課税事業者」ではなく「免税事業者」であり、消費税の確定申告を行っていないでしょう。しかし、適格請求書発行事業者になると、消費税納税義務の免除を受けられなくなってしまうのです。つまり、実質的には増税となるのです。

適格請求書発行事業者の登録を行う個人事業主は、消費税の課税に対して今後どのように対応すべきかを考える必要があります。直接的な解決策は収入を増やすことであり、そのためには新たな取引を増やす、既存の取引先に消費税分の値上げ交渉をすることなどが有効です。

インボイス制度開始に伴う事務作業の増加と、その対策

インボイス制度が開始されると、これまでよりも事務作業の量は増加します。インボイス(適格請求書)を作成しなくてはいけないだけでなく、経費に関してもインボイスを集めなければなりません。また、帳簿は以前よりも細かく記入する必要があります。制度が開始されたらどのような手段を取ることができるのか、事前によく調べておくことが重要です。

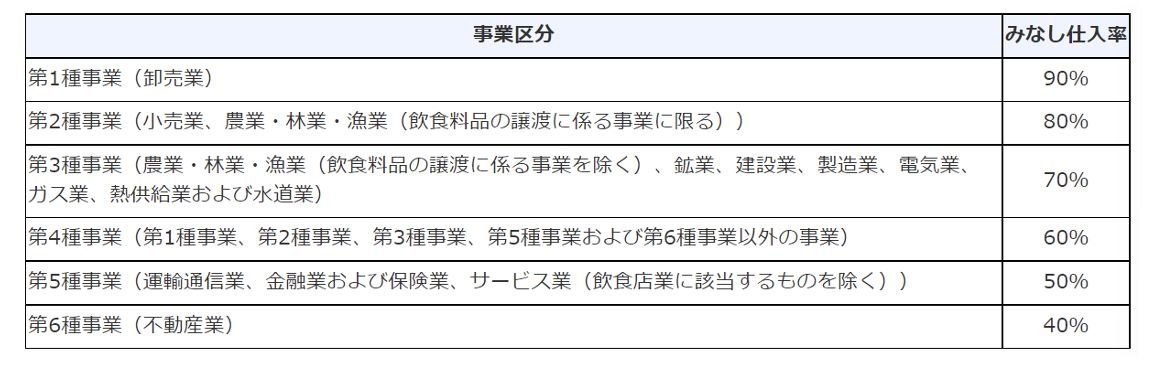

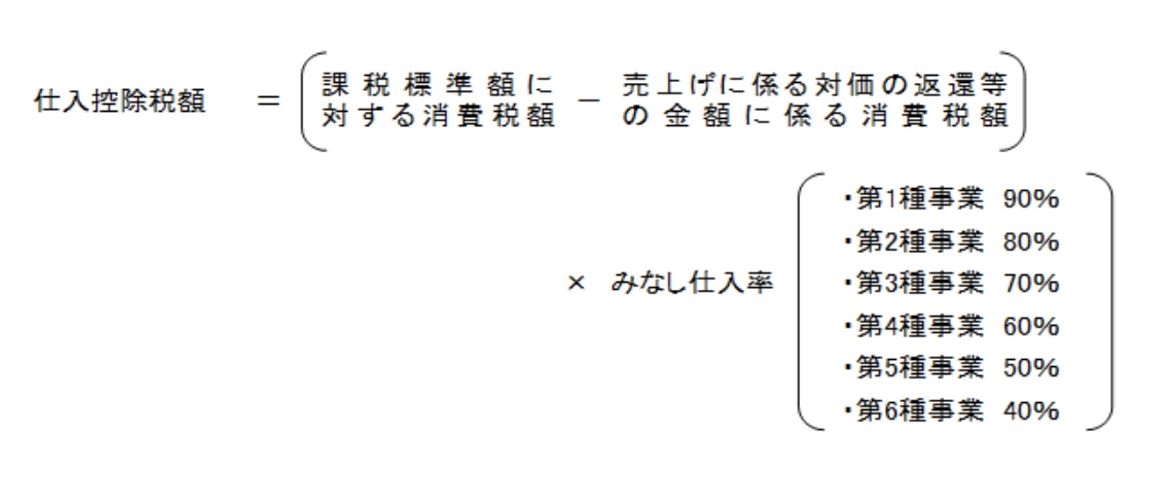

たとえば、消費税の計算については「簡易課税制度」を選択することにより、複雑な帳簿の作成を避けることも可能です。所得税の確定申告とは別に、消費税の確定申告を行わなければならないことには変わりありませんが、事務作業量は以前とそれほど大きく増やさずに済むでしょう。簡易課税制度とは、仕入税額控除を「みなし仕入れ率」で計算する方式を言います。消費税は経費の支払いで既に支払っている金額との差額を納税するものですが、業種によって「だいたいこのくらいの経費の支払いが発生する」という割合を定めたものがみなし仕入れ率です。

みなし仕入れ率

計算式は下記のようになります。

なお、2種類以上の事業を営む場合は、それぞれの消費税額に異なるみなし仕入率を掛けて計算することになります。

この方式を用いると個別の取引で発生する消費税の支払いを記録する必要がなくなり、計算もシンプルになります。ただし、簡易課税方式で計算して納税するには、事前に「簡易課税制度選択届出書」を管轄の税務署へ提出する必要があります。

このように、ある程度の知識があれば、普段の業務に差し支えるほどの作業ではなくなる可能性が大きくなります。税理士や会計士などに依頼するのが一般的でない個人事業者にとって、経理に関する業務量を増やさないこと、可能な限り減らすことというのは、非常に重要です。そのためにも、インボイスに関する情報収集は欠かせないものだと考えましょう。

【スマホで簡単】請求書発行はFinFinを使おう!

個人事業主の方の請求書発行は、アプリを使って簡単に済ませるのがおすすめです。

『請求書FinFin』を使えば、インボイス制度に対応した請求書を発行することができます。請求書以外にも領収書、納品書、見積書も発行できます。スマホでもWebブラウザでも利用できます!ぜひ一度ご利用ください!

まとめ

インボイス制度については、2023年10月からの導入が決まっているものの、詳細が決まっていない部分も多く存在します。また、東京商工リサーチの取材によれば、国内企業などの適格請求書発行事業者の登録率は、2022年8月末時点で法人で42.4%、個人企業(個人事業者)で9.9%にとどまるという結果が出ています。開始までの登録者数自体が少なければ、国としてもなんらかの対応を取らざるを得ず、新たなルールが登場するかもしれません。

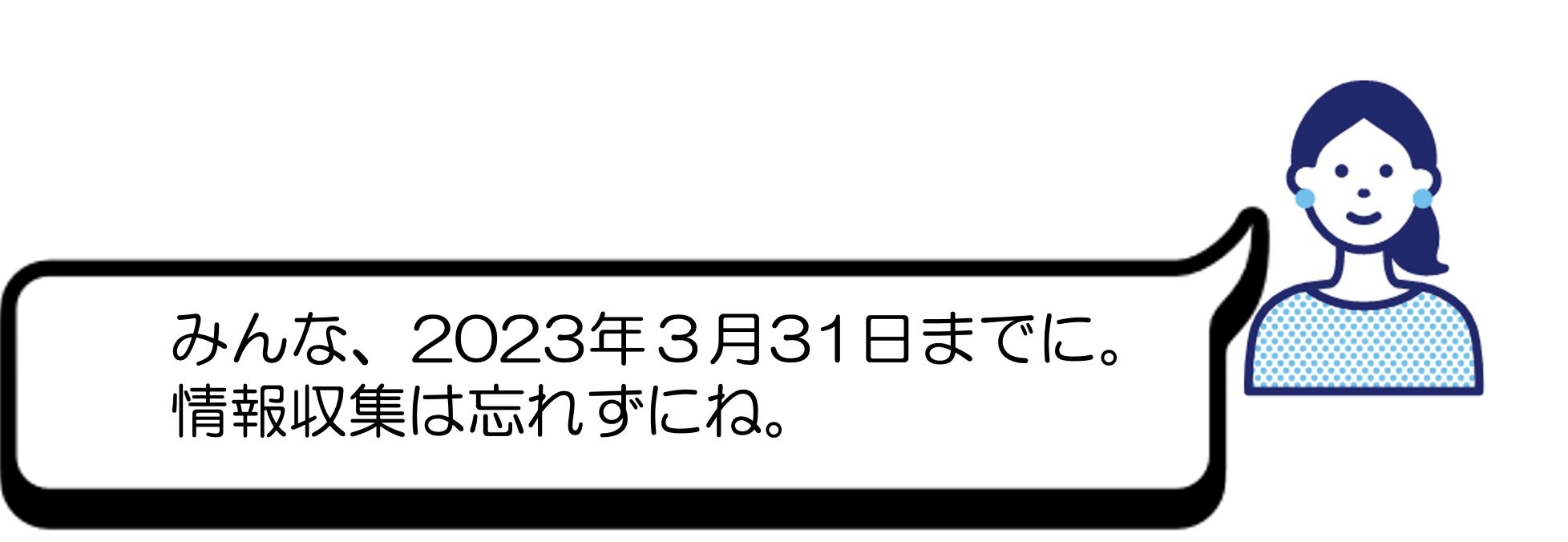

登録はするつもりだがぎりぎりまで様子を見たい…という方は、2023年3月31日までには登録が必要と考え(2023年10月1日からインボイス発行事業者になる場合の簡易課税制度選択届出書は2023年12月31日まで)、情報収集と準備を進めておきましょう。