インボイス制度は、消費税に「軽減税率」が導入されたために必要になった制度と言えます。この軽減税率とは一体どのようなものなのでしょうか? インボイス(適格請求書)を作成する際にも必要な考え方ですので、改めて正しく理解しておきましょう。

軽減税率とは、令和元年10月から導入された消費税に関する新しい制度です。消費税の税率が8%から10%に引き上げられた際に、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」については消費税が軽減され、8%に据え置きとなりました。

ビジネスにおける消費税の計算についても、税率10%と8%とが混在することになります。これを正しく計算し、請求書にも明確に記載する必要が出てきました。

参考:軽減税率制度の概要

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/01.htm

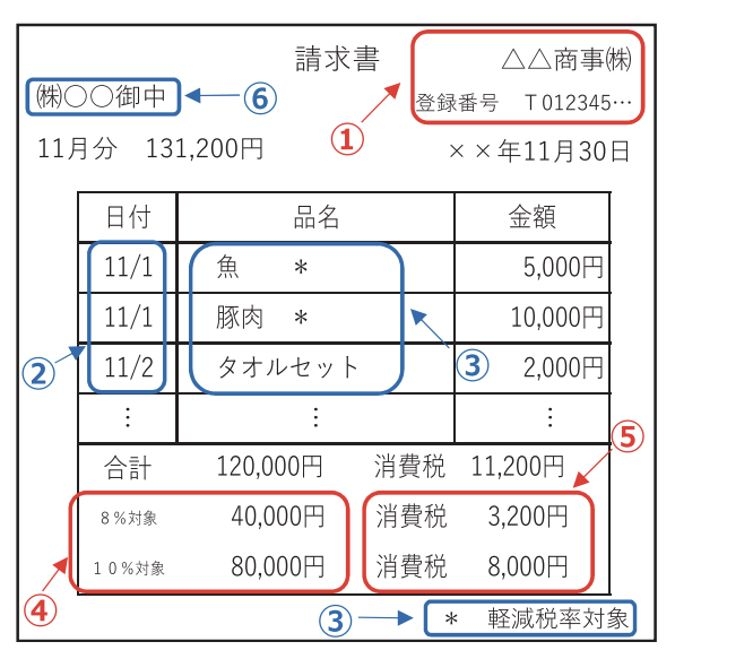

なお、現在採用されている請求書の保存方式は「区分記載請求書等保存方式」と言い、軽減税率対象商品である旨の記載などはあるのですが、インボイス制度導入後に記載が必要となる下記の④・⑤に当たる「税率毎に区分した対価の合計額とその税率」と「税率毎に区分して合計した消費税額」が含まれていません。

引用:国税庁「適格請求書等保存方式の概要」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

④・⑤、及び①の登録番号を含めて記載した「適格請求書等保存方式」には、インボイス制度開始の2023年10月1日までに移行する必要があります。

インボイス制度導入の目的は、軽減税率導入により複雑になった消費税率と消費税額を正確に把握することにあります。単純な例ですが、仕入れた商品の税率が8%であったとして、それを10%で計上してしまった場合、2%の不当利益が発生します。こういったことが発生しないために、請求書でも明確な区別をして計算するのです。

現在の確定申告は、手元にある請求書の数字に基づいて売上や所得税などを計算しています。インボイス制度導入後、消費税も本来であればそのように請求書との誤差が発生しないよう計算する必要があるのですが、これを簡素化できる方法が「簡易課税制度」です。

インボイスは、企業など「インボイスを受け取る側」にとって重要な書類となるため、適格請求書等保存方式に則って適切に作成しなくてはならず、その作業から免れることはできません。しかし、企業から仕事を受ける個人事業主など「インボイスを作成する側」は最終的な消費税の計算を年間でまとめ、簡易課税制度による「みなし仕入率」で計算することができます。「支払う消費税」の計算はなく、「預かっている消費税」についてのみの計算となるのです。

※簡易課税制度の詳しい内容については、「インボイス制度は、今後どうなる?個人事業主ができる対策は?」の記事を参考にしてください。

インボイス導入に伴い、経理業務が複雑になるのは確かなことですが、先に説明した簡易課税制度のみなし仕入率を利用することで、多くの事務作業時間を節約することが可能です。また、インボイス対応の会計ソフトなども活用すれば、さらにスムーズな会計処理ができると考えられます。インボイス導入までにさまざまな情報を得て、最大限の準備をしておきましょう。

会計バンクではスマホで使える請求書作成アプリ、スマホインボイスFinFinを提供しております。

決められたフォーマットに入力するだけで請求書が作成できるほか、PDFでの発行やメール送付、リンク共有が簡単に出来ます。

発行した請求書の管理もアプリ上で行えますので、電子帳簿保存の保存用件要件にも満たしているので安心してご利用いただけます。

まとめ

インボイス制度については「突然始まった」という印象を抱く人も多いようですが、実は数年前から決定されていた制度であり、実施されるだけの理由があります。その理由をしっかりと把握し、自分の事業とどう関係するかまでしっかりと理解するようにしましょう。そうすることで、自分にとって必要な情報は何か把握でき、より適切な対策を講じることができると考えてください。

シリーズ

シリーズ

スマホだけでかんたん請求書発行毎月の請求業務をスマートにしたい

フリーランス・個人事業主の味方

確定申告もスマホで完結かんたんに会計処理をしたい

フリーランス・個人事業主の味方

スマホだけでかんたんに開業届けを提出悩みや不安の多い開業手続きが便利に

フリーランス・個人事業主の味方

© FinFin.