物価高に対処するため、資産を運用することの重要性が訴えられるようになりました。資産はただ所有しているだけでは増えませんが、上手に運用することにより利益を得ることができるからです。資産運用にはiDeCo、NISA・投資信託、株式投資、FX、仮想通貨(暗号資産)などさまざまなものがありますが、これからチャレンジしたいという人も「利益がいくらから確定申告が必要になるのか」は気になるところではないでしょうか。

そこでこの記事では、それぞれの投資と確定申告の必要性についてご説明します。

目次

iDeCo(個人型確定拠出年金)は、老後の備えとして20歳以上から65歳未満の人が任意で加入できる「私的年金制度」のひとつです。毎月の掛金は5,000円から、上限はその人の働き方によって異なります。

掛金を預け入れる際には全額が所得控除対象となり、運用益は非課税で、受け取りの際に税金がかかります(一部は受け取り方法により各種所得控除対象)。そのため、「課税の繰り延べができる」という制度ではありますが、若い時代のキャッシュフローを改善する効果は大きいと言えるでしょう。

それぞれのiDeCo掛金の上限や確定申告の要・不要については、以下の通りです。

| 対象者 | 年間掛金の上限 | 確定申告 |

| 自営業者(国民年金基金加入者) | 国民年金基金と合算して月額6万8,000円 | 必要 |

| 公務員及び企業型DCに加入している会社員 | 月額2万円 | 勤め先経由で掛金を支払っている(給与天引き)の場合、年末調整があれば不要。個人で支払っている場合は必要 |

| 企業型DCに加入していない会社に勤めている会社員 | 月額2万3,000円 | 必要 |

| 専業主婦・夫 | 月額2万3,000円 | 不要(年収が103万円を超えた場合は必要) |

※iDeCoについては近年の制度改正が見込まれています。

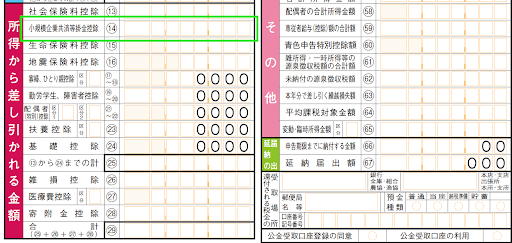

確定申告をする場合には、「⑭小規模企業共済等掛金控除」への記入をもれなく行う必要があります。また、iDeCoのほか、「小規模企業共済」「障害者扶養共済制度」の掛金もこの控除対象です。ご自身で年間に支払った掛金を計算するか、支払先から発送されてくる証明書を参考にして記入してください。

NISA(正式名称「少額投資非課税制度」の愛称)は、個人で行う少額の投資において、通常は20.315%(うち5%が住民税)課税されるところが非課税になる優遇措置です。株式や投資信託などの金融商品を運用したことによる配当・分配金、売却益に税金がかからないため、比較的少額から気軽に、効率的に資産を増やすことができます。

制度についての細かな情報については、金融庁のサイトを参考にしましょう。

金融庁のホームページ NISAについてhttps://www.fsa.go.jp/policy/nisa2/know/index.html

NISAの利益は非課税であり、確定申告は不要です。ただし、2023年の改正が行われる前に取得した商品については「一般NISA = 5年間」「つみたてNISA = 購入時から20年間」という期限があり、期限を超えてから課税口座に移行すると課税対象となるので注意が必要です。払い出しのタイミングに注意しましょう。なお、「特定口座(源泉徴収あり)」に移管する場合は、源泉徴収されるため確定申告をする必要がありません。

なお、NISA枠を利用しない投資信託の利益については、給与所得が2,000万円以下の会社員で、株の売却益を含めた給与所得以外の年間所得が20万以下であれば、確定申告の必要はありません。また、年間所得が20万円を超える場合も、「特定口座(源泉徴収あり)」を選択している場合には、すでに源泉徴収されているため確定申告は不要です。

日本において株式投資で生じた利益については、給与所得などほかの所得とは分離し、確定申告で納税する制度が取られています。これを「申告分離課税制度」と呼びます。

申告分離課税制度とは……

たとえば、不動産を売却した場合、高額な譲渡所得が一時的に発生することがあります。高い所得にはそれに伴った高い税率が適用されますが、この際「総合課税」として計算すると、給与所得など他の所得にも高い税率が適用されてしまいます。「今回、たまたま大きなお金が入っただけなのに、普段と変わりない給与などにも高い税金がかかる」といったことが発生するわけです。これを防ぐため、一定の所得を切り離して計算することを「申告分離課税制度」といいます。申告分離課税は利子所得や株の譲渡所得にも適用されます。

税率は上場株式等の配当等の場合で15.315%と地方税が5%、上場株式等以外の配当等の場合で20.42%(地方税なし)となります。

株式投資をしている場合、給与所得が2,000万円以下の会社員で、株の売却益を含めた給与所得以外の年間所得が20万以下であれば、確定申告の必要はありません。また、年間所得が20万円を超える場合も、「特定口座(源泉徴収あり)」を選択している場合には、すでに税金が徴収されているため、確定申告は不要です。

個人事業主の場合、株による所得と事業所得などの所得をすべて含めた所得が48万円をこえる場合に確定申告の必要があります。ただし、口座開設の際に多くの方々が「特定口座(源泉徴収あり)」を選択しており、その場合には上記と同じく確定申告をしなくてよいことになっています。

なお、株式売却益に適用される税率は、20.315%(所得税及び復興特別所得税15.315%、住民税5%)となります。確定申告すれば還付が受けられるケースもあるのですが、そうなると所得も高くなり、他の各種控除が受けられなくなったり、社会保険料が上がったりする可能性もあるため、注意が必要です。

基本的には、損害がでない場合には確定申告の必要性は低いと考えられますが、動かす金額が大きくなった場合にはしっかりと計算してみることにしましょう。上場株式による損失に限定されますが、「損益通算」(損失によって他の種類の利益を相殺すること)や、「繰越控除」(損益通算しきれなかった場合は損失を最大3年間繰り越して控除すること)も可能です。

国内FXは株式投資と同様、申告分離課税です。海外FXについては総合課税となりますのでご注意ください。FX投資をしている場合も、給与所得が2,000万円以下の会社員で、株の売却益を含めた給与所得以外の年間所得が20万以下を超える場合に確定申告が必要です。個人事業主の場合、FXを含めすべての所得が年間48万円を超える場合に確定申告をする必要があります。ただし、FXで損失が出た場合に確定申告をすれば、「雑所得」内で損益通算することが可能です。

FXにおいては、為替レートの変動で生じる「為替差益」と、「スワップポイント」(通貨間の金利差調整分)が利益となります。これから必要経費(各種手数料のほか、通信費や消耗品費、FX学習のために利用したセミナーの受講費や書籍費なども該当)を差し引いたものが所得となり、課税対象額となります。

仮想通貨投資をしている場合も、確定申告の基本ルールは同様です。給与所得が2,000万円以下の会社員で、株の売却益を含めた給与所得以外の年間所得が20万以下を超える場合に確定申告が必要です。個人事業主の場合、FXを含めすべての所得が年間48万円を超える場合に確定申告をする必要があります。

仮想通貨の取得金額と売却金額の差が利益となりますが、所得の計算には「移動平均法」か「総平均法」を選択する必要があります。確定申告の期限までに「所得税の暗号資産の評価方法の届出書」を税務署に提出しましょう。

参考

国税庁ホームページ 所得税の暗号資産の評価方法の届出手続https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/21kasou.htm

仮想通貨については「総合課税」の対象となり、他の所得と合算した上で所得税額を計算しなければなりません。所得の種類としては「雑所得」となります。雑所得の計算における損失は損益通算ができませんので、注意してください。

確定申告が必要な投資では、まず「どれだけ所得があるか」を計算する必要があります。会計アプリを活用して、正しく把握できるようにしましょう。投資収益の管理も簡単になります。また、アプリを利用することでお金に関する意識も高くなり、知識も増やしやすくなるでしょう。投資によってお金を増やすことも重要ですが、税制を知ることで節税ができればそれも重要なプラスです。バランスよく、効率的な試算運用を目指していきたいものですね。

本業以外の収入がある方は、会計アプリを使ってスマホで簡単に済ませるのがおすすめです。

税務署へ行かなくても、質問に答えるだけで自宅にいながらスマホだけで確定申告ができます。確定申告をしたいと考えている方はぜひ「FinFin」を試してみてください!

1980年鳥取県米子市生まれ。約8年の税理士事務所での勤務経験を経て、2019年東京都府中市で天野大税理士事務所を開業。雇わない・雇われない働き方「ひとり税理士」。 小規模法人やフリーランス・個人事業主の税務を得意とし「ビジネスを通して社会を元気にする」を理念にスモールビジネス専門の税理士として活動中。

シリーズ

シリーズ

スマホだけでかんたん請求書発行毎月の請求業務をスマートにしたい

フリーランス・個人事業主の味方

確定申告もスマホで完結かんたんに会計処理をしたい

フリーランス・個人事業主の味方

スマホだけでかんたんに開業届けを提出悩みや不安の多い開業手続きが便利に

フリーランス・個人事業主の味方

© FinFin.